経済は、数学であり、論理である。

ただ、経済的論理の前提は任意であり、自明な事を前提として成り立っている自然科学とは本質が違うのである。

経済体制で問題なのは論理である。

何と何を関連付け、何を指標とするかが鍵なのである。

変化の法則を知るために重要なのは相関性である。

何が何に対して、どの様な働きをしているのか。

それを知る事が変化の意味を読み解くうえで不可欠なのである。

それは必ずしも因果関係を意味するわけではない。

故に、相関関係が重要となるのである。

そして、相関関係は、時間の働きと深くかかわっている。

資産や負債を何と関連付けるかによって資産や負債の働きも違ってくる。

現代の市場経済は、利益を根本としている。

利益は指標である。利益が指標であることを念頭に置いておく必要がある。

利益をどう定義するかの問題なのである。利益は作為的な事である。利益は作られる。

利益は、合目的的な事である。自然になるものとは違う。

利益は、収益と費用の差である。差だからこそ制御する事ができる。

問題は何を収益とし、何を費用とするかである。

注意しなければならないのは、収入と収益とは違うという事、そして、支出と費用とも違うという事である。

経済主体は収益と費用ではなく、収入と支出によって動いているのである。

収益と収入の差は、収入以外の収益があり、収益以外の収入があるという事、同様に支出と費用の差は、費用以外の支出があり、支出以外の費用がある。そして、収益以外の収入が負債と資本によるものであり、費用以外の支出に借入金の返済があるという事である。

これが利益の定義と現金収支との結びつきをわかりにくくしている。

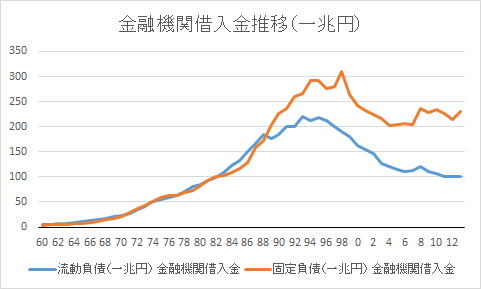

重要なのは、負債の働きである。負債は、資金の流量を制御しているからである。

日本経済が長い低迷状態に陥ったのは、負債の回収を急いだことに起因する。

資金の働きは、供給量、回転数、流動性によって定まる。資金の供給量と回転、流動性を調節するのが負債である。

景気には、資金の供給量が重要な働きをしていることが知られている。資金の供給量は、負債が決定的な役割を果たしている。

長期的資金の流れは、長期借入金によって作られる。つまり、投資に対する借入によって資金は供給され、収入の中から回収される。

経済を実質的に動かしているのは、資金の働きである。

なぜ、バブルが起きたのか、それは円高によって費用が増加しているのに、本業での収益が思うように上がらなくなってきた。それで財テクがはやり、株や土地に資金が流れたことに起因する。地価の上昇によって収益以外の収入、即ち、負債が増大した。それが地価の上昇が頂点を極めると一転して急速に地価が暴落し、地価を担保に調達されてきた資金が窄(すぼ)んだのである。

全業種

法人企業統計

全業種

法人企業統計

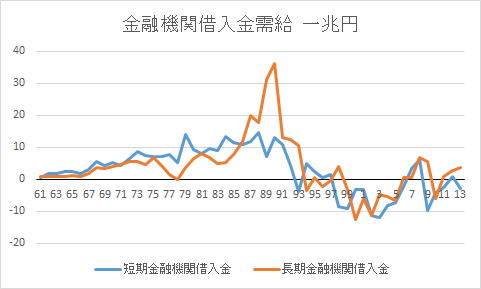

長期借入金の返済は、短期的な貸し借りの様に双方向の働きにつながらない。

短期的には、一方向の働きにしかならない。資金の流通量を維持するという観点からは、返さない方がいい負債もある。実物市場に流れなかった資金は、金融市場に滞留することになる。

家計は、現金主義であるから、借入金の返済も家計簿には明確に記される。そして、家計をやりくりする上では、借入金の返済、例えばローンの返済は重要な要素となる。家計では可処分所得というのが一番の問題となる。しかし、期間損益主義である費用には、この借入金の返済は、明確に記されない。ある意味で企業会計では借入金の返済は、表に現れない。表に現れない事で資金の流量を維持している。家計では、家のローンの返済は、手が付けられないところである。そして、一度ローンを組んだら、その支払いは、基本的に手が付けられなくなる。

金融機関から見ると貸出金というのは、資産であり、貸出金の返済は、収益にはならない。また、預金は、金融機関にとって借入金である。貸出金は、返済されてしまうと運用先が見つからないと遊休資産になってしまう。つまり、金融機関にとっては金利さえ支払ってもらえればいいのであって返されたら困る負債もあるのである。

そして、借入金の残高が資金の流通量を決めるのである。

借入金の返済は、貸し借りの様に双方向の働きにつながらない事である。

一方向の働きにしかならない。

つまり、資金量を維持するため、また、金融機関にとっても返さない方がいい負債もある。この点が現金主義の家計とは違うのである。ところが収益が悪化したとたん日本の金融機関は、資金の回収を第一にした。その結果、資金が実物市場に流れなくなったのである。

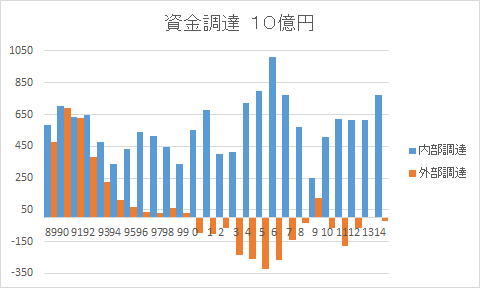

キャッシュフローとは、内部留保と減価償却費の和だとすると2000年頃から設備投資をキャッシュフローが上回っている。

内部留保と減価償却費の和は内部資金を表している。つまり、キャッシュフローは、内部資金を表している。

内部から調達するための費用と外部から調達する費用に差がなければ、本来は資金調達が内部資金によるか外部資金によるかは無関係であるはずである。

バブルが構成されている87年〜91年までは、外部資金が上回り、バブル崩壊後は、外部資金減少しはじめ、2000年には、内部資金と外部資金が逆転している。

注目しなければならないのは、2000年を境にして外部資金が活用されなくなってしまった事である。これが投資活動を低調にしている要因である。

The Copyright of these webpages including all the tables, figures and pictures belongs the author, Keiichirou Koyano.Don't reproduce any copyright withiout permission of the author.Thanks.

Copyright(C) 2017.4.24Keiichirou Koyano