時代背景や規模、環境、市場や企業の構造によっても相関関係も変わってくる。

何が経済の基盤を構成しているかを見極める事が大切なのである。

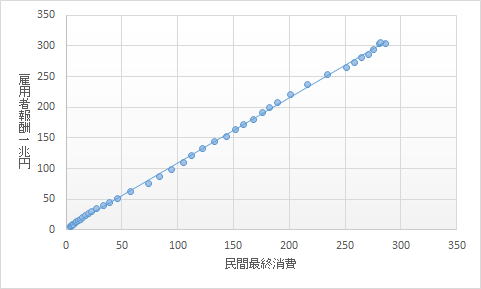

1970年〜1998年

| 雇用者所得 | 営業余剰 | 国内総生産 | 民間最終消費支出 | 消費者物価指数 | 売上 | |

| 雇用者所得 | 1.00 | |||||

| 営業余剰 | 0.96 | 1.00 | ||||

| 国内総生産 | 1.00 | 0.97 | 1.00 | |||

| 民間最終消費支出 | 1.00 | 0.96 | 1.00 | 1.00 | ||

| 消費者物価指数 | 0.96 | 0.95 | 0.96 | 0.96 | 1.00 | |

| 売上 | 0.99 | 0.99 | 0.99 | 0.99 | 0.97 | 1.00 |

国民経済統計 内閣府

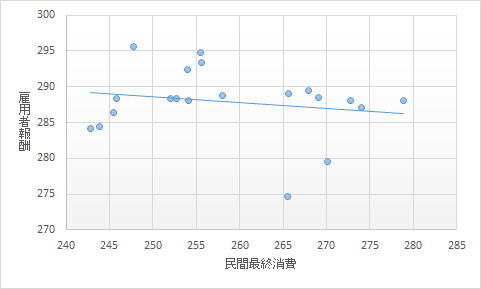

70年代から80年代にかけて強い相関関係があった雇用者報酬と民間最終支出、雇用者報酬と売上、営業余剰と消費者物価指数、民間最終消費、売上、また、国内総生産と売上民間最終支出と消費者物価指数、消費者物価指数と売上等は、2000年以降、全く相関関係がなくなってしまっている。

1994年〜2013年

| 雇用者報酬 | 営業余剰・混合所得(2.6) | 国内総生産(生産側) | 民間最終消費支出(2.1) | 物価指数 | 売上 | |

| 雇用者報酬 | 1.00 | |||||

| 営業余剰・混合所得(2.6) | 0.06 | 1.00 | ||||

| 国内総生産(生産側) | 0.82 | 0.56 | 1.00 | |||

| 民間最終消費支出 | -0.19 | 0.30 | 0.19 | 1.00 | ||

| 消費者物価指数 | 0.82 | -0.17 | 0.66 | 0.00 | 1.00 | |

| 売上 | 0.15 | 0.41 | 0.42 | 0.22 | 0.07 | 1.00 |

経済は、相互関係の上に成り立っている。この相互関係が破綻すると経済は成り立たなくなる。

つまり、経済指標は、単体として存在するわけではない。

何らかの相互関係を表している。相互関係は相関関係として表れる。

相関関係を調べるのは、相関関係を見つけるのではなくて相関関係にする、相関関係を作ることに意義がある。

相関関係を喪失するという事は、経済政策や経営の合理性、整合性を損なう事である。個々の要素の相関関係が薄れれば、経済や経営から脈絡がなくなってしまう。

相関関係が成り立たなくなるという事は、相関関係を前提とした指標が成り立たなくなることを意味し、それは、従来の論理が通用しなくなったことを意味する。

故に、相関関係が薄れると指標が正常な働きをしなくなる。

バブル崩壊後、相関関係が成り立たなくなった。つまり、バブル崩壊以降の市場は、それまでの論理からすると非論理的な空間に陥ったのである。こうなると従来の指標に基づく分析は意味を持たなくなる。

1960年〜1979年

| 付加価値 | 租税公課 | 動産・不動産賃借料 | 支払利息等 | 減価償却費 | 販売費及び一般管理費 | |

| 付加価値 | 1.00 | |||||

| 租税公課 | 1.00 | 1.00 | ||||

| 動産・不動産賃借料 | 1.00 | 0.99 | 1.00 | |||

| 支払利息等 | 0.98 | 0.97 | 0.98 | 1.00 | ||

| 減価償却費 | 0.99 | 0.99 | 0.99 | 0.98 | 1.00 | |

| 販売費及び一般管理費 | 1.00 | 1.00 | 1.00 | 0.97 | 0.99 | 1.00 |

70年代までは、なんだかんだ言っても強い相関関係が保たれてきた。

80年代に入ると支払金利との相関関係が急速に失われたのがわかる。

それがバブル崩壊後になるとあらゆる要素で相関関係が失われてしまった。

1980年〜1999年

| 付加価値 | 租税公課 | 動産・不動産賃借料 | 支払利息等 | 減価償却費 | 販売費及び一般管理費 | |

| 付加価値 | 1.00 | |||||

| 租税公課 | 0.99 | 1.00 | ||||

| 動産・不動産賃借料 | 0.98 | 0.97 | 1.00 | |||

| 支払利息等 | 0.28 | 0.31 | 0.15 | 1.00 | ||

| 減価償却費 | 0.99 | 0.98 | 0.99 | 0.22 | 1.00 | |

| 販売費及び一般管理費 | 0.99 | 0.98 | 0.99 | 0.19 | 1.00 | 1.00 |

2000年〜2013年

| 付加価値 | 租税公課 | 動産・不動産賃借料 | 支払利息等 | 減価償却費 | 販売費及び一般管理費 | |

| 付加価値 | 1.00 | |||||

| 租税公課 | 0.47 | 1.00 | ||||

| 動産・不動産賃借料 | 0.21 | 0.02 | 1.00 | |||

| 支払利息等 | -0.22 | 0.22 | -0.40 | 1.00 | ||

| 減価償却費 | 0.17 | 0.70 | 0.15 | 0.36 | 1.00 | |

| 販売費及び一般管理費 | 0.66 | 0.30 | 0.63 | -0.15 | 0.25 | 1.00 |

財政や金融政策だけで経済を制御しようというのには、難がある。

なぜならば、経済を動かしているのは、仕組みだからである。そして、経済を動かしている仕組みは環境によって支配されている。

経済を動かす仕組みの中でも重要なのが市場である。

市場も一定ではない。

バブル経済の何が問題なのか。それは、市場を構成する要素間の相関関係が喪失した事である。

バブル崩壊後、それまで市場を制御してきた相関関係が破綻した。

相関関係が成り立たなくなるという事は、相関関係を前提とした指標が成り立たなくなることを意味し、それは、従来の論理が通用しなくなったことを意味する。

つまり、バブル崩壊以降の市場は、それまでの論理からすると非論理的な空間に陥ったのである。こうなると従来の指標に基づく分析は意味を持たなくなる。

市場では、相関関係は作られるのである。

経済行動は、物理的現象と違って意図があって行われる事である。

つまり作為があるのが当然なのである。人の意志によってのみ調整することができるのである。放置すれば調和する事ではない。つまり、無作為になる事ではない。

大切なのは、その指標が成り立っている背景であり、成り立たせている仕組みなのである。そして、その仕組みが前提が変わる事によってどの様な働きや結果をもたらすかである。

指標を成り立たせている前提を確認する必要がある。指標を成り立たせている前提には、時代的背景、規模、産業構造、制度、施策などが考えられる。

企業や市場を変動する要因には内部要因と外部要因がある。企業や市場の内的要因のどこに、外的要因の何が作用するのか、それによって構成される相関関係が経済の状態を定める。

相関関係を調べるのは、相関関係を見つけるのではなくて相関関係にする、相関関係を作ることに意義がある。

The Copyright of these webpages including all the tables, figures and pictures belongs the author, Keiichirou Koyano.Don't reproduce any copyright withiout permission of the author.Thanks.

Copyright(C) 2017.4.19.Keiichirou Koyano